終于有人一次性把個體戶報稅講清楚了!

分為以下3種情況:、沒做稅務登記不用做賬和稅務申報,但記得每年6月30日前申報工商年報。建議收藏,

1)做了稅務登記并核定了個人經營所得額(1)固定征收率

增值稅/附加稅:不超過 30w/季不用繳納稅款,不用申報。超過 30w 不超過 500w/季,正常申報繳納稅款,按季申報。個人經營所得:固定稅率核定,不用做賬申報,按開票收入*固定稅率繳納稅款,按季繳納。

2)定期定額(即雙免)

增值稅/附加稅:核定額以下,不用申報,

超過核定額但未超過 30萬/季,更正申報,按季申報。

超過 30萬未超過500萬/季,正常申報繳納稅款,按季申報。

個人經營所得:未超過 30萬/季,不用申報。

超過 30 萬未超過 500萬,按1.4%繳納稅款,按季申報。

、稅務登記了,沒做核定的(即查賬征收)

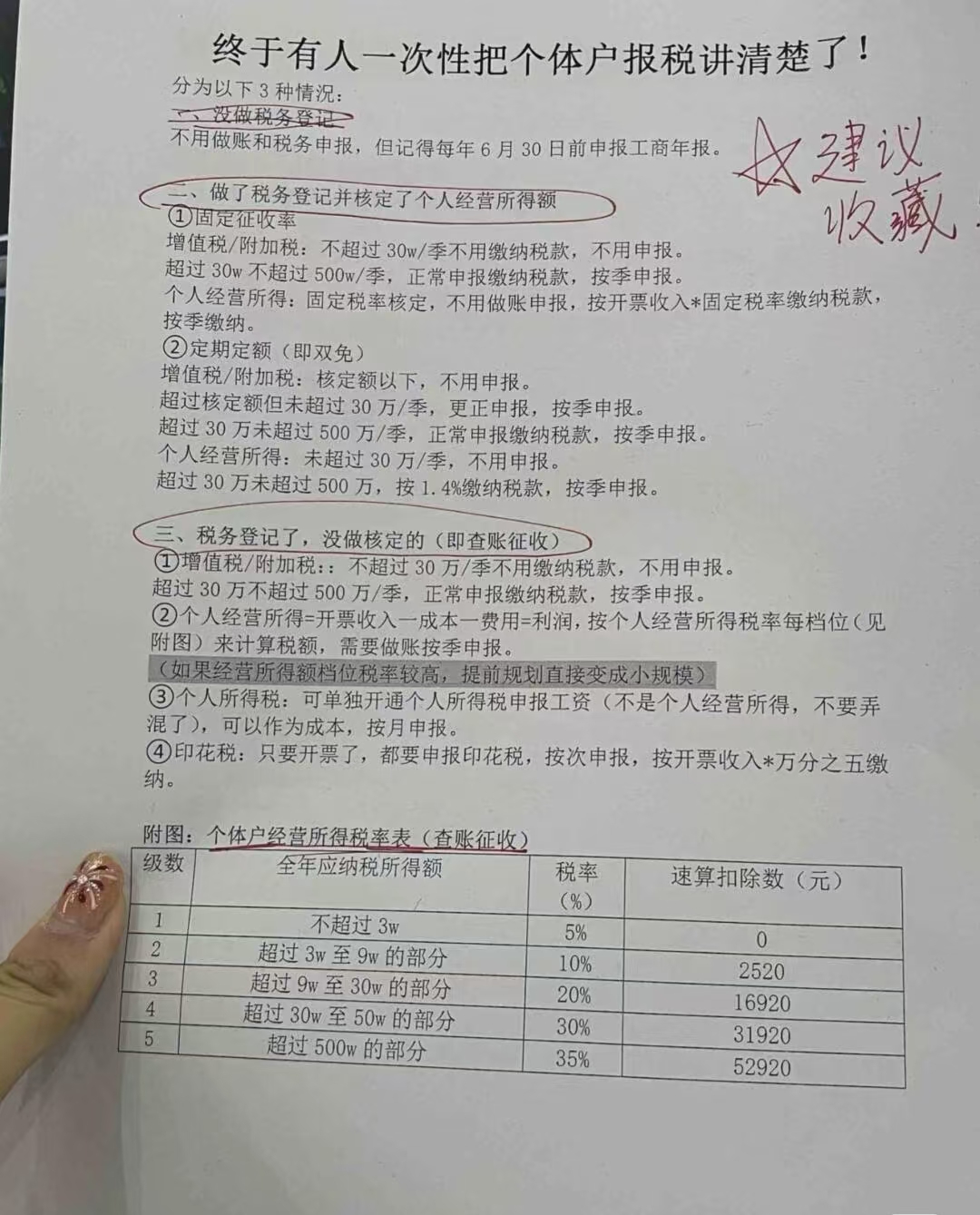

①)增值稅/附加稅::不超過 30萬/季不用繳納稅款,不用申報。超過 30萬不超過 500萬/季,正常申報繳納稅款,按季申報。②)個人經營所得=開票收入一成本一費用=利潤,按個人經營所得稅率每檔位(見附圖)來計算稅額,需要做賬按季申報。(如果經營所得額檔位稅率較高,提前規劃直接變成小規模)3)個人所得稅:可單獨開通個人所得稅中報工資(不是個人經營所得,不要弄混了),可以作為成本,按月申報。4)印花稅:只要開票了,都要申報印花稅,按次申報,按開票收入*萬分之五繳納。

服務時間:周一至周五 9:00-19:00

周六至周日 9:00-18:00

咨詢熱線:13925770837